Как не платить проценты по кредиту?

При оформлении кредита первое, на что должен обращать внимание будущий заемщик — это проценты. В 90% случаев данные по процентным ставкам размещаются уже на сайте кредитного сервиса, откуда можно понять, будет ли выгоден кредит.

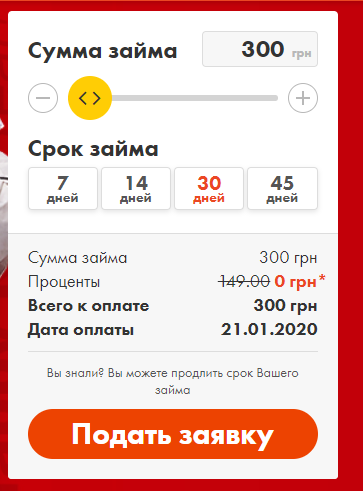

Обычно самыми выгодными считаются 0,01% или 0,49%. Кредит под 0,01% — это практически возможность оформить займ без процентов, оплачивая пару гривен за месяцы пользования. В нашей базе МФО есть такие кандидаты.

Как найти кредит под 0%?

Обычно такие прямые запросы легко проходят через поисковик Google. На главной сайтов есть калькулятор и акционные предложения.

Дополнительные данные по процентам можно увидеть из частых вопросов или на других страницах.

Способы оплаты процентов: какой лучше?

Существует две схемы оплаты процентов: аннуитетная и дифференцированная. При аннуитетной схеме происходит выплачивание равными суммами как начисленных процентов, так и тела кредита, причем сперва больше выплачиваются проценты и в конце срока оставшиеся средства по телу кредита.

Дифференцированная схема отличается тем, что сумма выдается на меньший срок, соответственно, клиент выплачивает меньше процентов. Интересным моментом здесь также является досрочное погашение, т.к. при условии более быстрого возвращения долга аннуитетная схема получается более выгодной.

Предметом споров между заемщиками и банками является расчет процентов при досрочной выплате кредитных средств: клиенты умножают проценты на срок кредита вплоть до погашения и суммы к выплате получаются меньше, чем фактически выплаченные. Все потому, что проценты, выплачиваемые в начале, обычно выше, чем в конце выплат. Сейчас ведется дело в Верховном Суде о возвращении переплаченных заемщиками процентов. Этот вопрос поднимался неоднократно, кстати.

Есть ли возможность существенно сэкономить на процентах по кредиту?

Да, и это даже законно. Сделаем пример на ситуации в 20000 грн на 36 месяцев под 19% по аннуитетной схеме (цифры предоставлены для примера — на каждые кредитные условия они будут разными).

- Итак, вы только что взяли кредит, и на первый день выплаты сумма составляет 550 грн — 120 грн по процентам и 430 грн по телу кредита. Оформите кредитную карту от Альфа-банка, А-банка или Монобанка на 100 дней без процентов. Вы сможете снимать кредитные средства с этих карт без комиссии на протяжении 100 дней. Не забудьте про годовое списание за услуги банка!

- Снимите с кредитной карты выбранного банка 5000 грн и положите на счет банка, где открыт кредит или на счет для оплаты по онлайн кредиту. Запомните этот день, чтобы отсчитать 100 дней без комиссии.

- Оформите досрочное погашение кредита на 5000 грн + 550 грн ежемесячного платежа. Итак, с кредита списалось 5550 грн и мы должны 5000 кредитной карте выбранного банка.

- Пересчитывайте платеж по процентам, ведь теперь сумма уменьшилась. На второй месяц снимайте с кредитной карты 4000 грн, оставив 1000 грн за пользование кредитными средствами. Оформите заявление на частичную досрочную выплату и оплатите 4000 грн + 550 грн по кредиту в банке или МФО.

- Третий месяц та же схема, но снимаем с кредитки 3000 грн (каждый раз сумма должна уменьшаться). Вносим оплату за кредит 3000 грн + 550 грн. Получается, мы должны 6710 банку по кредиту и 13650 грн кредитке. Теперь (на 98-99-й день пользования) нужно погасить долг кредитке за счет своих средств или одолжить у кого-нибудь, чтобы не насчитали проценты. В дальнейшем схема уже не так выгодна, поэтому такая стратегия рекомендуется исключительно тем, кто может выплачивать кредит вовремя, получая зарплату или имея доходы от бизнеса.

Суть данной стратегии в том, что за 3 месяца или даже полгода (если стратегию помогает продолжить доверенное лицо, предоставляя свою кредитную карту — жена, бизнес-партнеры, друзья и т.п.) возможно выплатить треть или половину кредита, уменьшив вдвое выплату по процентам. Есть и недостатки: множество мелких операций, аккуратность и точность в платежах и большая выплата накопившейся на кредитке суммы. Так что повторяем — схема работает только для тех, кто исправно будет выплачивать все суммы, т.к. имеет гарантированные источники дохода.

Надеемся, что статья была вам полезной. Вдобавку можете почитать о кредитах под 0 процентов. Успехов!